Le domande più comuni sul trattamento integrativo

Cos'è il trattamento integrativo?

Il trattamento integrativo è un beneficio economico riconosciuto in busta paga ai lavoratori dipendenti con redditi fino a una certa soglia. Per il 2025, continua a essere pari a un massimo di 100 € mensili (1.200 € annui), sostituendo il vecchio “Bonus Renzi”.

Chi ha diritto al trattamento integrativo nel 2025?

Cosa cambia tra il trattamento integrativo e il Bonus Renzi?

Il Bonus Renzi prevedeva 80 € mensili ed era destinato a chi aveva un reddito fino a 26.000 €. Dal 2020 è stato trasformato in trattamento integrativo, aumentato a 100 € al mese ma con requisiti fiscali più stringenti. Nel 2025, è subordinato anche agli scaglioni IRPEF aggiornati.

Come si legge il trattamento integrativo in busta paga?

Il trattamento integrativo è tassato?

No, non è soggetto a tassazione IRPEF né a contributi previdenziali. È un credito netto, ovvero si somma direttamente al netto in busta paga del lavoratore.

Devo fare domanda per riceverlo?

No, viene riconosciuto automaticamente dal datore di lavoro, in qualità di sostituto d’imposta. Non è necessario fare richiesta a parte, ma è consigliabile verificare in sede di conguaglio.

Quando viene erogato il trattamento integrativo?

È riconosciuto mensilmente in busta paga e viene ricalcolato a fine anno (in sede di conguaglio). Se non spettava, può essere recuperato dallo Stato. Se spettava e non è stato versato, viene conguagliato nella dichiarazione dei redditi.

Quali redditi escludono il trattamento integrativo?

Posso perdere il bonus durante l’anno?

Sì. Se nel corso dell’anno il reddito supera i 15.000 o 28.000 euro (a seconda dei casi), il datore può sospendere l’erogazione. Il conguaglio finale serve a regolare eventuali differenze.

Serve inserirlo nella dichiarazione dei redditi?

Non è obbligatorio inserirlo separatamente. Tuttavia, chi non l’ha ricevuto in busta paga e ne ha diritto può richiederlo nella dichiarazione (Modello 730 o Redditi PF).

Il trattamento integrativo 2025 è un bonus IRPEF mensile fino a 100 €, erogato automaticamente in busta paga ai lavoratori dipendenti con un reddito complessivo annuo fino a 15.000 €. È l’evoluzione del cosiddetto Bonus Renzi, che dal 2020 è stato riformato e integrato nella normativa fiscale ordinaria.

Anche per il 2025, il trattamento è riconosciuto direttamente dai sostituti d’imposta senza bisogno di richiesta da parte del lavoratore, con eventuale conguaglio a fine anno. Per alcuni lavoratori con reddito compreso tra 15.001 e 28.000 €, il bonus può essere riconosciuto in forma parziale, a determinate condizioni.

Cos’è il Trattamento Integrativo IRPEF e come funziona nel 2025

Per il 2025, la misura è stata confermata con le stesse modalità previste negli ultimi anni:

- viene applicato automaticamente ogni mese dal sostituto d’imposta;

- non richiede alcuna domanda da parte del lavoratore;

- viene verificato in sede di conguaglio fiscale (es. 730 o CU), con eventuale recupero o integrazione.

In alcuni casi, anche chi ha un reddito tra 15.001 e 28.000 euro può riceverlo in forma parziale, ma solo se l’ammontare complessivo delle detrazioni spettanti supera l’imposta lorda dovuta. L’importo massimo spettante è pari a 1.200 € annui, cioè 100 € al mese, ma può ridursi o azzerarsi in caso di superamento delle soglie.

In parole più semplici: se guadagni più di 15.000 €, puoi comunque ricevere il bonus, ma solo se hai sostenuto spese che ti danno diritto a detrazioni (come affitto, interessi sul mutuo, spese mediche, ecc.) tali da ridurre molto l’imposta da pagare. In questi casi, il trattamento integrativo può essere riconosciuto parzialmente. Il massimo che puoi ricevere è di 100 € al mese, ma l’importo può anche essere più basso o azzerarsi, se il tuo reddito è troppo alto o le detrazioni non bastano.

Differenze tra Bonus Renzi e Trattamento Integrativo: cosa cambia nel 2025

Il Trattamento Integrativo è l’evoluzione del Bonus Renzi (introdotto nel 2014). Anche nel 2025 mantiene caratteristiche fondamentali, ma con limiti più restrittivi rispetto al passato:

- È confermato il credito IRPEF fino a 1.200 € annui (ossia 100 € al mese)

- Continua ad essere erogato automaticamente in busta paga da parte del sostituto d’imposta, senza necessità di richiesta da parte del lavoratore

- Redditi fino a 15.000 €: bonus pieno di 1.200 €/anno.

- Redditi tra 15.001 e 28.000 €: bonus ridotto proporzionalmente (in base a capienza fiscale).

- Oltre 28.000 € di reddito: nessun trattamento integrativo spetta

Capienza fiscale obbligatoria tra 15.001 e 28.000 €

Per le fasce intermedie, il trattamento integrativo non è garantito per intero:

- Occorre avere capienza fiscale, cioè imposta lorda superiore alle detrazioni spettanti.

- Chi è incapiente (detrazioni ≥ imposta) non riceve il bonus, o lo riceve solo in parte.

- È il meccanismo introdotto per rendere la misura più mirata rispetto al passato

Aliquote Irpef e nuove fasce

- Il primo scaglione fino a 15.000 € è al 23%.

- Questo nuovo assetto ha richiesto un adeguamento dei limiti per il trattamento integrativo

Confronto tra vecchio Bonus Renzi e nuovo bonus IRPEF 2025

| Caratteristica | Bonus Renzi (fino al 2021) | Trattamento Integrativo 2025 |

|---|---|---|

| Importo massimo | 80 €/mese (960 €/anno) | 100 €/mese (1.200 €/anno) |

| Reddito limite | fino a 40.000 € | fino a 28.000 € |

| Erogazione | Automatica in busta paga | Automatica o in conguaglio |

| Capienza fiscale | Non rilevante | Necessaria tra 15.001 e 28.000 € |

| Aliquote IRPEF | Cinque scaglioni | Tre scaglioni (23%, 35%, 43%) |

Quando viene erogato il Trattamento Integrativo e a chi spetta

Non basta rientrare nei limiti di reddito per ricevere il trattamento integrativo: è fondamentale anche il momento in cui viene erogato e il modo in cui si verifica la spettanza effettiva.

In generale, il trattamento integrativo viene anticipato ogni mese in busta paga, ma il diritto effettivo si determina solo alla fine dell’anno fiscale, in sede di conguaglio.

In pratica:

- Se hai più di un datore di lavoro nello stesso anno, il bonus può essere erogato da entrambi, ma poi potresti doverlo restituire in parte a conguaglio.

- Se resti disoccupato per una parte dell’anno, potresti aver diritto solo a una quota proporzionale del bonus.

- Se fai il modello 730, il bonus viene ricalcolato automaticamente e potresti ricevere un conguaglio a credito o a debito.

Molti lavoratori si accorgono solo a fine anno se il bonus era davvero spettante.

A chi spetta il Trattamento Integrativo

Spetta a te se…

- Sei un lavoratore dipendente con contratto subordinato (tempo determinato, indeterminato, part-time o full-time).

- Hai un reddito complessivo da lavoro dipendente non superiore a 15.000 € lordi all’anno.

- Oppure, se il tuo reddito è compreso tra 15.001 € e 28.000 €, solo se le tue detrazioni fiscali superano l’imposta lorda (es. spese mediche, mutuo, figli a carico).

- Hai lavorato anche solo alcuni mesi dell’anno, ma rientri nei limiti proporzionalmente (es. assunto a giugno).

Altri casi frequenti:

- Se sei in apprendistato, ti spetta.

- Se sei in maternità o congedo parentale retribuito, ti spetta.

- Se lavori nel settore pubblico o privato, non fa differenza.

- Se hai più rapporti di lavoro nello stesso anno, viene calcolato sul totale del reddito da lavoro dipendente.

Non ti spetta se…

- Sei un lavoratore autonomo, libero professionista o titolare di Partita IVA.

- Hai redditi da pensione, NASpI, o rendite finanziarie, senza reddito da lavoro dipendente.

- Hai reddito da lavoro dipendente oltre i 28.000 € lordi annui.

- Sei incapiente e le tue detrazioni non sono sufficienti a generare imposta da abbattere (tra 15.001 e 28.000 €).

Hai bisogno di assistenza per verificare se ti spetta il Trattamento Integrativo nel 2025?

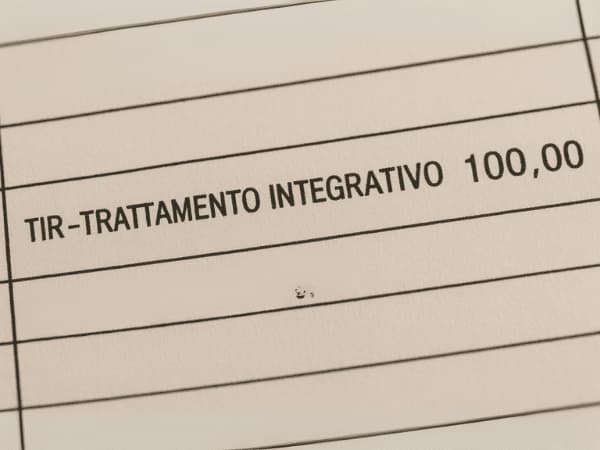

Come appare in busta paga: la voce TIR

Il trattamento integrativo viene inserito come una voce specifica del cedolino mensile, identificabile tipicamente come “TIR” (acronimo di Trattamento Integrativo IRPEF) o simili

Cosa trovi in busta paga

- Una linea separata rispetto alla retribuzione base, con l’importo del bonus.

- In alcuni casi il valore è giornaliero, se il mese ha più o meno giorni di quelli previsti (es. 30, 31, o 28 giorni)

Il cedolino ti consente di verificare subito se stai ricevendo i 100 € mensili spettanti e individuare eventuali errori o omissioni. In caso di anomalie potresti aver diritto a recuperare l’importo tramite la dichiarazione dei redditi.

Per capire dove si trova la voce TIR nel cedolino, leggi la nostra guida completa alla busta paga. Oppure, hai trovato errori nel cedolino? Ecco cosa fare in caso di errori in busta paga e come intervenire.

Conguaglio: quando si ricalcola il bonus

Durante l’anno il bonus è anticipato dal sostituto d’imposta in busta paga. A fine anno si vede se l’imposta lorda supera le detrazioni e il trattamento è confermato, ridotto o recuperato.

Possibili scenari a conguaglio:

- Conguaglio a credito: il bonus anticipato è inferiore a quello spettante → recuperi saldo.

- Conguaglio a debito: hai ricevuto più del dovuto → viene trattenuto l’eccesso, eventualmente a rate (es. ottava rate, se superiore a 60 €)

Se hai avuto più datori di lavoro o periodi di variazione contributiva, il conguaglio calcola sul reddito complessivo annuale e può comportare restituzioni o recuperi automatici.

Per informazioni ufficiali sul trattamento integrativo e sul bonus IRPEF, visita il sito dell’Agenzia delle Entrate.